栏目: 作者:章 云(资格证书号:A0170615080001) 时间:2026-05-21 查看:次

风险提示:本文所有观点不构成任何投资买卖建议,据此入市风险自负。股市有风险,投资需谨慎!

【市场信息】

【特朗普称愿意多花几天等待伊方消息】美国总统特朗普20日表示,如果美国和伊朗能达成协议,他愿意多花几天等待伊方消息。特朗普当天从康涅狄格州返回首都华盛顿后在机场对媒体说,事情可能会进展得非常迅速,也可能需要几天时间,希望伊方领导人能促成一份对各方都有利的协议。他称,“如果仅仅通过多等待几天就能避免一场战争……那么我认为这是一件极其有意义的事情”。特朗普还说,在伊朗正式签署协议之前,他不会给予任何形式的制裁减免。他同时强调不会允许伊朗拥有核武器,并称这很快就会结束,“无论以何种方式”。在被问及古巴局势时,特朗普称,“局势不会升级,我认为也没有那个必要”。来源:财联社

【4100点上方资金再配置 通信、券商和红利相关ETF成吸金主力】随着上证指数在4100点上方反复震荡,ETF市场资金流向也出现显著变化,释放出清晰的调仓信号。数据显示:5月以来,多只宽基ETF持续遭遇资金净流出;与此同时,通信、券商和红利相关ETF成为吸金主力。数据显示,5月以来截至5月19日,部分沪深300、上证50、科创50等宽基ETF遭遇资金显著流出。同期,通信ETF华夏与通信ETF国泰两只产品分别获得123.78亿元和32.22亿元资金净流入,包揽了ETF净流入榜单的前两位。券商板块也获得了资金的追捧。截至5月19日,证券类ETF 5月以来合计获得55亿元资金净流入。来源:财联社

【多家外资机构启动“中国主题”论坛研判中国资产: 增配趋势明确 今年已净流入131亿美元】5月21日至22日,摩根大通第22届全球中国峰会于上海举行。此外,2026年瑞银亚洲投资论坛将于5月25日举行。此前的3月底4月初,2026年摩根士丹利中国峰会首次落地深圳,逾200家企业的高管和近800位全球投资人参会。一系列“中国主题”论坛,突显出一个日益重要的趋势,即中国在前沿科技领域正快速崛起。外资机构认为,在全球地缘政治扰动与科技快速发展交织的背景下,中国宏观经济及股票市场均展现出较强韧性,国际投资者对中国资产关注度正持续升温。截至5月15日(EPFR口径),中国股票今年已录得131亿美元的净流入,显著高于往年同期水平,反映了外资增配中国资产的明确趋势。来源:财联社

【摩根大通:中国股市在流动性与业绩双重支撑下仍具有可观上行空间】在5月20日举办的媒体见面会上,摩根大通中国首席经济学家及大中华区经济研究主管朱锋,以及摩根大通中国股票策略师张晓宁,分别就中国经济走势与股市展望分享了最新观点。他们认为,中国经济在挑战中展现较强韧性,中国股市在流动性与业绩双重支撑下仍具有可观上行空间。在板块与主题配置上,建议“聚焦高质量成长,精选个股”。 在流动性整体充裕、业绩稳定向好的背景下,她看好三大高成长主线:一是人工智能生态。二是能源安全。三是机器人板块。对于消费与地产领域,建议采取精选个股策略。其中,消费领域重点关注贴合年轻群体对精神和身体健康诉求的新消费趋势;地产方面优先关注一线城市核心区域的优质开发商,它们将受益于当前K型复苏格局。来源:财联社

【市场分析】点击下方“余下全文”查看行情分析

昨日沪深主要股指呈现低开震荡、窄幅整理的走势,成交量总体萎缩。活跃市值冲高震荡、窄幅整理,资金追涨积极性有所减弱。

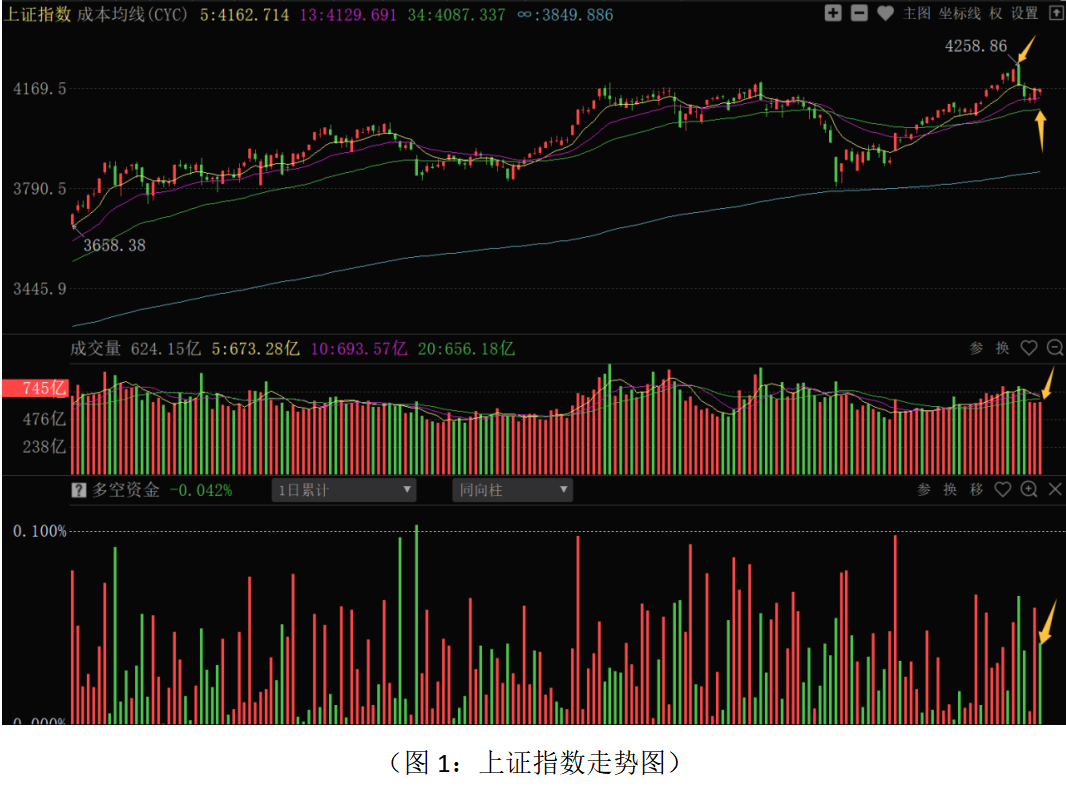

从上证指数走势来看,股指在围绕前一日高点和5日成本均线窄幅震荡,多空资金仓位虽然有所下降,但仍是净流入状态,说明短期资金仍有一定的高低切换和低吸的动作。板块结构上,70个板块中58个板块下跌,近期活跃的电力、电信运营商、AI应用、地产和部分消费板块跌幅居前,半导体产业链,以及白酒和低度饮料板块涨幅居前,总体上呈现普跌和赚钱效应下降的走势。对于市场的震荡和赚钱效应的下降,前一日早评已经有所提醒,第一点,股指在4100点止跌反弹之后,面临前期高点的技术和心理压力,市场需要消化获利盘的抛压。第二点,周二隔夜美股波动较大,尤其是美债收益率的高企对科技制造板块形成压制,制约科技股的整体活跃度。第三点,市场的短期上涨是在上周股指连续调整后的反弹走势,其中部分个股有超跌反弹的性质,短线上涨的持续性不高。最后,特朗普表示“不得不再次打击伊朗”,中东局势的反复对市场走势仍有扰动。总体上,市场走出反弹后的震荡走势。目前股指运行在13日和34日成本均线上方,中短期趋势仍是强势。国内经济基本面上,经济总体保持稳增长的态势,地产和消费方向复苏力度低于预期,但是宏观政策有托底的政策定调,中期向上的基本面运行逻辑依然稳固。当前成交量总体萎缩,市场增量资金进场力度不强。同时,连续三天的K线走势仍没有修复5月15日的阴线实体,短线走势尚未明确转强。市场仍然面临外部美债高企和内部获利盘抛压带来的获利盘回吐的压力。短线技术支撑位置在34日成本均线一带,前期高点是主要压力,近期股指运行空间4050点—4250点一带。由于AI和半导体等方向中期逻辑较为确定,相关板块中资金有高低切换的操作,市场总体维持震荡和结构性分化的运行特点。从0Z指数走势来看,股指小幅下跌,全市场下跌个股家数和上涨个股家数比超2:1,个股赚钱效应有所下降,多空资金净流入量明显下降。波段结构牛(大盘)指标来看:熊股数量处于逐步抬升的状态,马股和牛股数量处于下行状态,说明短期赚钱效应总体不足,市场仍需消化前期和近期强势板块的获利盘。技术上,近期高点有较强的压力,34日、无穷成本均线一带有一定的支撑。操作上应继续采取稳健策略应对,总仓位控制在5-6左右,大涨不追高,手中短线品种应根据主力资金流向和短线决策信号做好仓位调整,浮动资金紧盯关键技术位置主力资金流向低吸为主。

从昨日多空资金流向来看,70个板块中41个板块资金净流入,29个板块资金净流出,整体板块主力资金进场积极性较前一日有所下降。其中电子半导体、元件、专用设备、光学光电子、电气电源设备、金属非金属新材料、化学制品、化工新材料等板块资金流入居前;火电、计算机应用、公共事业、传媒服务、网络与通信、银行、水电、基础建设等板块资金净流出居前。资金净流出居前的板块主要集中在近两日强势上涨的电力、电信运营商,AI应用,以及行业景气相对较差的基建等板块上。资金净流入居前的板块主要集中在半导体产业链,新能源板块上。总体上,强势股仍有补跌和获利盘的抛压,景气度较高的科技板块仍有结构性活跃的机会。由于1-4月份社会消费品零售总额、地产数据低于预期,相关板块资金操作持续性不强。美国通胀维持高位,美债收益率压力大宗商品板块的活跃。科技制造板块在全球AI资本开支扩张下,景气度持续上行,中期仍是市场的主线机会。不过,前期累计涨幅较大、具有一定拥挤度的光通信等方向仍会有波动,资金在科技制造板块中高低切换,机器人、半导体设备等细分板块中低位和调整充分的个股有一定的机会。对于前期涨幅过大、缺乏业绩支撑的纯概念股,仍有面临获利盘和补跌的风险,应予回避。在油价中枢上移,以及政策对绿色电力政策支持下,新能源产业链以及“算力+电力”协同方向仍有机会,如动力电池、特高压、智能电网等方向景气度较为确定,仍有结构性机会。当前仓位配置和选股策略上,采取“避高就低”和“哑铃策略”,底仓一方面可逢低配置业绩稳定、高分红的红利蓝筹;另一方面可关注业绩增长明确、估值相对合理的公司,优先选择研发投入高、订单确定性强、财报增长较高的科技制造龙头企业,其中一季报数据公布之后,牛机构、牛私募增仓、尚未脱离成本的个股重点挖掘和配置。短线操作上,对于近两日震荡调整阶段,主力资金逆势增仓明显的个股可适当逢低参与。提醒大家,年中布局窗口,聪明的主力资金早已暗中布局,其重仓品种往往是中线大牛!现阶段要紧跟主力动向抓资金龙头,使用“区间多空统计”功能可抓到“光迅科技、天华新能、德福科技”等热门股,手机版使用“区间多空统计”功能筛选资金龙头的详细步骤请点击学习。如图1:

本文反映当前观点,该观点可能随着时间推移而改变。相关资讯来源于公开信息,本文仅供参考,不构成投资建议,祝投资顺利! 如果您看懂了,一定要点“完全看懂了”按钮。最后不要忘了点“顶”哦!