栏目: 作者:章 云(资格证书号:A0170615080001) 时间:2025-12-01 查看:次

风险提示:本文所有观点不构成任何投资买卖建议,据此入市风险自负。股市有风险,投资需谨慎!

(北京指南针科技发展股份有限公司提供)

【市场信息】

【国家统计局:11月份制造业PMI为49.2% 非制造业商务活动指数为49.5%】国家统计局发布数据显示,11月份,制造业采购经理指数(PMI)为49.2%,比上月上升0.2个百分点,景气水平有所改善。从企业规模看,大型企业PMI为49.3%,比上月下降0.6个百分点,低于临界点;中、小型企业PMI分别为48.9%和49.1%,比上月上升0.2个和2.0个百分点,均低于临界点。来源:财联社

【国家航天局设立商业航天司 持续推动商业航天高质量发展】据国家航天局消息,该局已于近期设立商业航天司,相关业务正在逐步开展,标志着我国商业航天产业迎来专职监管机构,未来将持续推动我国商业航天高质量发展,产业链有望全线受益。记者了解到,国家航天局近日公布推进商业航天高质量安全发展行动计划(2025—2027年),提出将商业航天纳入国家航天发展总体布局,加快形成航天新质生产力,实现航天发展效能整体提升,有力支撑航天强国建设。这项计划明确,到2027年,商业航天产业生态高效协同,科研生产安全有序,产业规模显著壮大,创新创造活力显著增强,资源能力实现统筹建设和高效利用,行业治理能力显著提升,基本实现商业航天高质量发展。来源:财联社

【中信证券:需要内需的变化打开高度】市场呈现出低波慢牛的特征,主要宽基的波动率有所下降,回撤以及夏普比率亦好于过往。但主观多头的体感改善相对有限,今年以来依旧跑输量化策略,仅略微跑赢万得全A,同时择时的作用明显弱化。从市场微观流动性结构来看,以保险和固收+为代表的配置型资金增量富裕,配置型资金和量化资金定价权持续抬升,但主观选股型产品增量有限,具有个股定价能力的增量资金欠缺。定价权削弱的背景下,出于控制回撤的考量,主观多头对于个股和板块的估值和安全边际反而会提出更高的要求,风险偏好始终难以有效提升,“蹲、打、撤”成为主流策略。打破僵局只能是大超预期的基本面变化,今年是外需和出海,未来可能还是需要内需的重大变化打开市场高度。在超预期的变化出现前,配置上建议延续资源/传统制造业定价权的重估以及企业出海两个方向。来源:财联社

【广发证券:“赚钱效应”最好的时间窗,即将打开】每年11月,市场涨跌与基本面相关性最弱,但进入12月,基本面定价的有效性会逐步加强。“赚钱效应”最好的时间窗,即将打开。每年春季有两个重要时间点:春节、两会。在这期间(春节到两会),市场有很好的“赚钱效应” ,也就是 “春季躁动”窗口期,平均持续约20个交易日。春节前后,市场从低胜率转向高胜率,从大盘风格转向小盘风格。12月到明年1月是春季躁动布局的很好时机,尤其是针对那些年报预告不太会爆雷且明年景气度趋势不错的方向(年报预告不好的方向,可能最好等到明年1月末布局)。同时考虑截至上周五市场最低点,很多板块调整幅度已经达到历史上主线品种的平均水平(20%左右),12月可以逐步纳入观察范围。来源:财联社

【华西证券:A股有望迎跨年行情布局期】展望12月,A股市场将步入国内外重要政策观察窗口,市场风险偏好或逐渐抬升,跨年行情迎来布局期。海外方面,美联储降息概率较大,美元流动性担忧缓解和人民币汇率偏强运行,有利于外资增配中国资产;国内方面,12月中上旬将召开中央政治局会议和中央经济工作会议,确定2026年经济发展目标和宏观政策基调,反内卷、促消费、新质生产力等有望受益政策催化。行业配置上,建议关注:产业趋势聚焦“十五五”相关主题投资,如商业航天、AI应用、储能、军工、创新药等;受益海外流动性改善:有色金属等;前期调整幅度居前的港股科技等。来源:财联社

【市场分析】点击下方“余下全文”查看行情分析

上周沪深主要股指总体呈现探底回升、稳步上涨的走势,成交量继续处于萎缩状态。活跃市值冲高回落、小幅下跌,资金整体进场积极性有待提升。

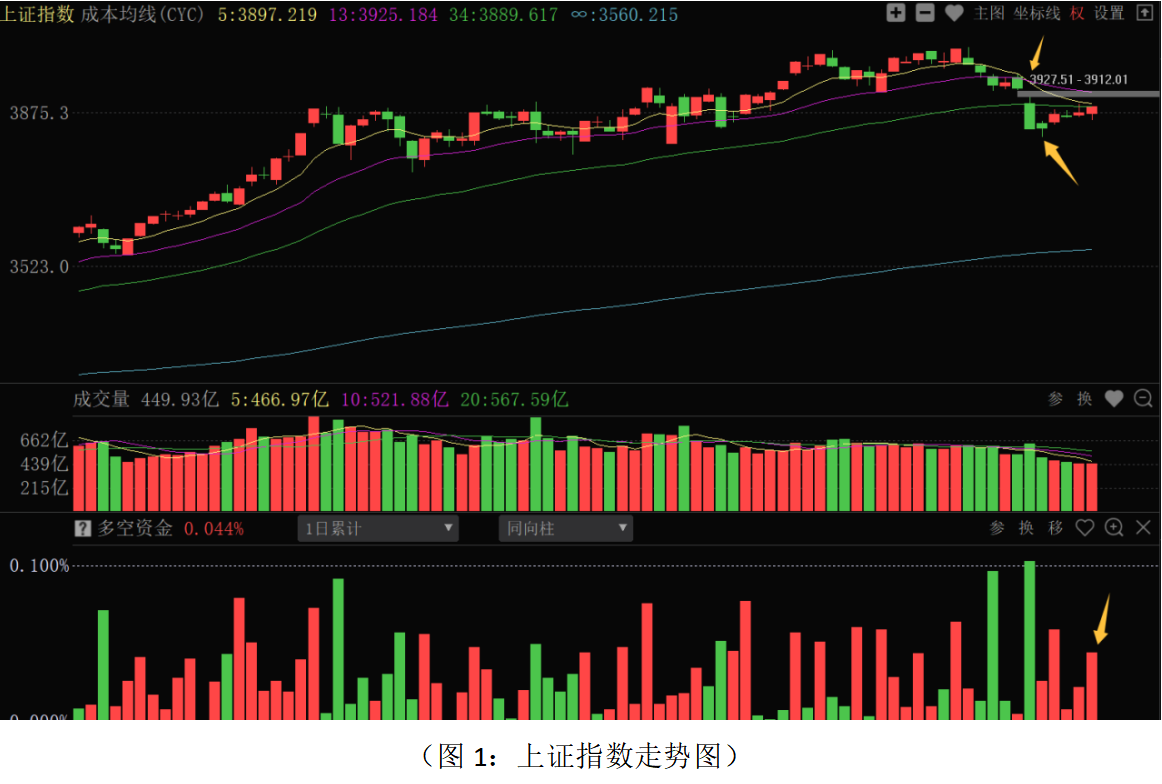

消息面,统计局公布11月制造业采购经理指数(PMI)为49.2%,比上月上升0.2个百分点,景气水平有所改善,但总体处于相对低位位置,经济进一步回升需要政策的进一步加持。本月关注中央政治局、中央经济工作会议对明年经济的定调和部署。外部环境上,关注12月美联储议息的落地结果。近期市场进入政策等待期,总体走势以平稳为主。从上证指数走势来看:上周股指探底回升逐步修复至34日成本均线位置,多空资金整体净流入超千亿元,说明前期市场经过连续调整之后资金有一定的逢低进场动作。不过,股指反弹过程中成交量总体萎缩,说明增量资金进场力度仍不够。主要原因,一方面技术上面临前高3900-3950点压力,前期平台位置有一定的解套盘压力;另一方面当前处于政策真空期,市场缺乏政策的进一步指引。目前股指连续反弹尚未完全修复11月21日下跌阴线,总体多方尚未占据主动权。市场接近超跌后反弹修复,再度上行可能会面临短线的震荡。11月21日K线在3912.01-3927.15点留有跳空缺口,短线关注该缺口位置的主力资金流向,防止短线获利盘和解套盘抛压带来指数再次震荡的可能。从优化布林线指标来看,股指触及前期提醒的下轨位置出现技术“超卖”后探底反弹,目前站上“中下轨”位置,但波段趋势的好转需要站稳中轨位置,当前大盘走势还是波段弱势震荡为主。根据惯例,12月中上旬会召开中央政治局会议、中央经济工作会议部署2026年经济工作,最新的工作定调和部署对资金的做多积极性有重要指引作用。同时,在政策预期和中期政策具有稳定性的背景下,近期股指将以窄幅震荡走势为主。从0Z指数走势来看:股指强势上涨,基本修复11月21日下跌K线,并再次站上无穷成本均线,中期技术走势得到明显修复和好转。对比上证指数走势来看,市场机会主要在弹性较大的中小市值品种上。股指反弹过程中,成交量整体萎缩,市场仍以存量博弈为主。活跃市值(0AMV)连续大幅调整之后,处于阶段低位和弱势震荡走势状态,资金整体活跃度不高,主要是前期主线热点板块筹码松动,市场尚未形成新的主线热点激发资金进场积极性。近期中央政治局会议、中央经济工作会议的定调和政策部署是重要观察点,尤其是消费、地产等方向如有超预期的政策定调尤为关键。从短期结构牛指标组来看,熊股比例经过前期做空动能连续释放之后,开始拐头向下至30%以下;马股数量开始小幅抬升至60%左右;牛股比例处于低位有小幅抬升的趋向,总体上市场仍处于超跌品种反弹修复状态。当前股指临近前期高点和筹码密集峰位置,市场盈亏(CYS13)数值已经达到0轴,说明连续反弹后短期抄底资金有一定的获利盘,前期高点附近被套的筹码接近解套,注意超跌反弹品种冲高震荡再度分化的可能。当前操作上应采取稳健偏防守的策略应对,总仓位继续控制在5成左右,底仓持股为主,浮动仓位借反弹根据个股关键资金流向和决策信号做好仓位的动态调整,剩余资金紧盯超跌信号和主力资金流向做好低吸进场准备。

从上周多空资金流向来看:70个板块中68个板块资金净流入,仅2个板块资金净流出,整体板块主力资金有较高的进场积极性。其中元件、光学光电子、通信设备、计算机应用、电子半导体、传媒服务、专用设备、电气电源设备、汽车零部件、金属非金属新材料等板块资金流入居前;白酒、渔业、运输物流、农产品加工、公交、船舶制造、高速公路、其他交运设备等板块资金流出居前或净流入较少。资金流出居前或净流入较少的板块主要集中在行业景气度总体不高的白酒等消费板块,前期因为中日关系紧张炒作的渔业、军工相关板块上;资金流入居前的板块主要集中在前期跌幅较为明显、弹性较大的人工智能、机器人、芯片半导体、光伏新能源等主线板块上,总体上资金仍以超跌+科技成长板块方向操作为主。由于市场仍以震荡走势为主,叠加政策预期下的稳定格局,盘面机会仍以局部的题材炒作为主。同时,人工智能、高端制造等板块已经连续反弹,整体板块将面临前期高点的技术和心理压力,相关板块品种会有冲高震荡的需求,不宜激进追涨,应在震荡确认中紧盯资金流向低吸操作。市场短线做多情绪有所回暖的背景下,短线投机性炒作或将延续,部分有政策消息方向的板块或有一定的机会,如商业航天、人工智能应用端、年报业绩预增、超跌补涨机会等。增量资金能否进一步进场,还需等待中央政治局、中央经济工作会议的进一步定调,尤其是消费、地产等板块超预期增量政策定调尤为关键,也是市场能否进一步修复和热点能否进一步扩散的关键。在市场低位震荡,资金整体进场积极性不高的背景下,近期选股上应坚持防御性配置和“避高就低”的原则,仓位配置上继续采取“底仓+浮动仓”的长短结合思路,并加大基本面业绩和中期资金维度的选股。中线选股上对于全年业绩增长较为确定、估值合理,保险资金、社保资金、外资以及牛私募进场、尚未大幅脱离成本的个股做好底仓低吸配置。短线机会上,对于前期主线板块方向中技术性超跌、尚未大涨的部分品种结合多空资金回流力度可适当参与,其中有政策消息驱动的品种可优先选择。提醒大家,跨年布局窗口,聪明的主力资金早已暗中布局,其重仓品种往往是中线大牛!现阶段要紧跟主力动向抓资金龙头,使用“区间多空统计”功能可抓到“富祥药业、永太科技、华盛锂电”等热门股,手机版使用“区间多空统计”功能筛选资金龙头的详细步骤请点击学习。如图1:

本文反映当前观点,该观点可能随着时间推移而改变。相关资讯来源于公开信息,本文仅供参考,不构成投资建议,祝投资顺利! 如果您看懂了,一定要点“完全看懂了”按钮。最后不要忘了点“顶”哦!