栏目: 作者:章 云(资格证书号:A0170615080001) 时间:2025-07-07 查看:次

风险提示:本文所有观点不构成任何投资买卖建议,据此入市风险自负。股市有风险,投资需谨慎!

(北京指南针科技发展股份有限公司提供)

【市场信息】

【特朗普称8月1日起实施新关税 最高税率或达70%】当地时间7月4日,美国总统特朗普表示,美国政府将从当天起开始致函贸易伙伴,设定新的单边关税税率。特朗普称,新关税“十有八九”从8月1日开始生效。特朗普表示,从4日开始,美国将向多个国家发出信件,预计当天会有“10或12封”发出,更多信件将在未来几天寄出。特朗普称,他预计这些信件将会在9日前全部送达。此前,特朗普将7月9日设为关税谈判的最后期限。对于将设定的新关税,特朗普说,关税税率可能从60%、70%到10%、20%不等”。我们已经完成了(信函的)最终文本,它将基本说明这些国家将要支付的关税是多少。来源:财联社

【遏制非理性行为 程序化交易新规今起施行】沪深北交易所程序化交易管理实施细则今起正式施行。随着一系列涉及程序化交易的配套法规相继实施,量化行业将向更规范、更高效的方向发展。从实施细则来看,交易所对程序化交易监管全面细化。实施细则明确了瞬时申报速率异常、频繁瞬时撤单、频繁拉抬打压以及短时间大额成交四类异常交易行为的构成要件,高频交易认定标准为单账户每秒申报、撤单笔数合计最高达到300笔以上,或者单账户全日申报、撤单笔数合计最高达到20000笔以上。实施细则还对高频交易做出差异化监管安排,包括额外报告要求、从严管理异常交易行为、实行差异化收费标准等。业内人士表示,监管的本质是推动行业健康发展,是让有能力的机构走得更远。新规对于算法、交易频率、风控指标等提出更细化的要求,有助于遏制非理性交易行为,压缩灰色空间。从操作层面看,越大的机构越有能力快速适应监管变化,推动头部机构形成良性竞争。从长期来看,新监管环境下,有助于行业完成“挤水分”“清风险”。来源:财联社

【中信证券:目前市场环境和氛围有一些2014年底的影子只缺一个点火催化】中信证券策略团队发布报告称,目前的市场环境和氛围有一些2014年底的影子,包括:投资者在港股、小微盘和产业赛道已经积累了一定的赚钱效应,新发产品开始温和回暖;非金融板块盈利预期趋近于底部,投资者耐心有所好转,信心还有待恢复;反内卷和提振内需成为政策目标的明牌,具体政策的出台和思路调整只是时间问题,“十五五”规划可能展示新的政策路径。市场目前缺的只剩一个点火的催化,可能是中美政策超预期,或者科技产业新变化。从配置角度来看,中报季我们还是维持三条思路,一是具备超强产业趋势特征的行业,关注AI和创新药;二是业绩和估值匹配驱动的行业,关注通信和电子中的北美算力链、有色和游戏;三是带有一定主题和持仓博弈性质的行业,关乎军工和反内卷相关的新能源。整体而言,有色、AI硬件、创新药、游戏和军工的轮动可能还是中报季的主旋律。来源:财联社

【华西证券:下半年央行降准降息仍有空间 A股稳中向上趋势不变】短期来看,全球市场定价核心在于7月9日美国与各国贸易协定进展,此前美国总统特朗普表示不考虑延长关税豁免最后期限,但此种表态也可能是一种谈判策略,美国对部分国家关税也有延期可能。上半年我国经济增长动能强劲,全年经济增速目标达成的压力减轻。然而对于下半年而言,无论关税最终结果如何,出口对增长的拉动力都会比上半年减弱,国内政策重心仍在“稳增长”。美联储三季度降息可能性较大,国内货币政策宽松空间也有望打开,宽裕的流动性有助提升权益资产估值。中期来看,政策深化“反内卷”是优化产业供需格局和推升PPI重回上行的重要驱动,有利于A股中长期盈利预期改善。行业配置上,关注两条主线:1)中报业绩预期有望向好方向,如:风电、火电、机器人等;2)前期海外英伟达产业链突破新高,可期待国产链补涨行情。主题方面,建议关注并购重组相关。来源:财联社

【市场分析】点击下方“余下全文”查看行情分析

上周沪深主要股指总体呈现震荡上行、小幅上涨的走势,成交量较前一周基本持平。活跃市值冲高后连续震荡,资金进场积极性有待提升。

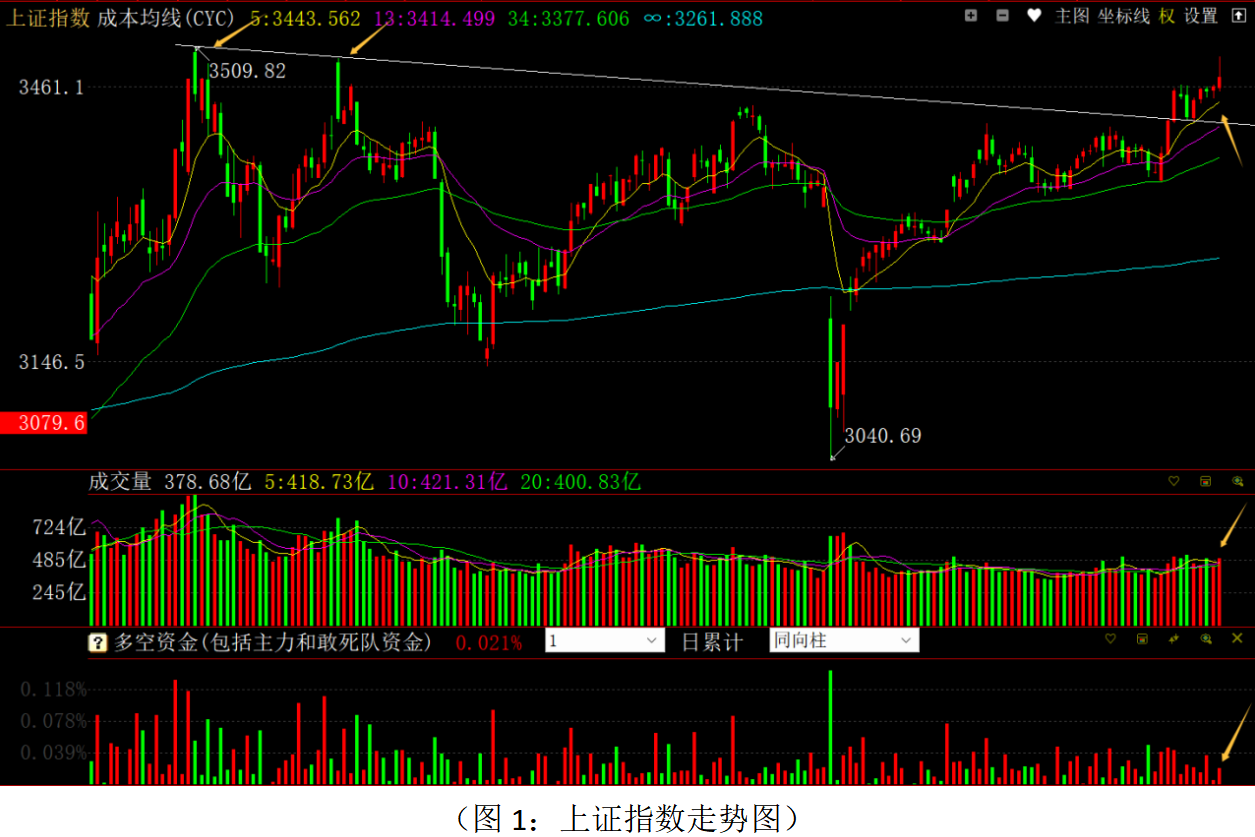

从上证指数走势来看:上周股指连续稳步上涨,周五盘中一度上摸至3500点整数关口附近,随后出现冲高回落的走势,总体保持较为强势的走势。市场维持强势格局的主要原因有以下两点:第一点,6月底股指已经对长期以来的3400点关键位置形成技术突破,虽然突破后指数有所震荡,但仍运行在5日成本均线上方,短期趋势相对较强。第二点,7月9日美国对中国以外的国家或地区的贸易豁免暂停时间到期,关键时点美国对中国的部分商品的出口限制放开,甚至传出特朗普拟带企业团队访华的消息,有缓解关税紧张的预期,对市场做多情绪有一定地提振。不过,由于特朗普政策的不稳定性和反复性,同时本周即将迎来7月9日关税豁免暂停到期,关税相关政策的不确定性对市场走势仍有扰动,尤其是盘面上受益于关税缓解的出口相关公司活跃度不持续,热点主要活跃在银行、电力等高股息板块,以及限产能相关的周期性板块上,可以看出资金对关税政策的缓和信心仍有不足。目前市场短期技术压力在去年四季度11月和12月初的3500点整数关口位置,该位置的压力主要在心理层面,主要压力在10月8日高开低走的3500-3600点K线区域,市场能否进一向上拓展空间,还需关税政策缓和和国内稳经济增量政策的预期增强。由于中美贸易豁免暂停时间在8月份,加上上半年GDP增速总体较好,7-8月份稳经济政策超预期提升的可能性在降低,短线指数进一步向3600点一带强势修复的动力不强。下周上市公司开始披露中报业绩,业绩对高估值的部分科技成长类个股有一定的承压,市场近期市场继续以存量博弈、稳定走势为主,指数维持3400-3500点区间震荡等待关税政策进一步明朗的可能性较大。短线关注5日成本均线的得失,一旦有效跌破,指数短线波动幅度会加大。从0Z指数走势来看:该指数上周连续上涨临近前期高点之后开始震荡回落,目前中、短期成本均线是多头排列状态,但上周五银行、电力、钢铁等权重板块走强的同时,对中小盘个股资金有一定的分流,市场一定程度上表现出“赚指数不赚钱”的局面。从波段结构牛指标组(大盘)来看:马股比例处于高位,经过短期的回落之后再度明显回升;牛股比例经过连续抬升之后下降至40%左右;熊股比例总体处于低位但有向上拐头的趋向,总体上可以看出部分高位强势股处于风险释放阶段,近期紧盯大盘关键位置的主力资金流向,一旦牛股数量持续下降、熊股数量明显抬升,短线市场震荡的幅度会加大。当前操作策略应切换至稳健策略,总仓位控制在6成左右,不宜大幅激进追涨操作,低吸操作为主。

从上周多空资金流向来看:70个板块中64个板块资金净流入,仅6个板块资金净流出,整体板块主力资金维持较高的进场积极性。其中西药、元件、电气电源设备、医疗器械与服务、银行、生物制药、通信设备、专用设备等板块资金净流入居前;证券保险、百货零售、化学原料、塑料橡胶、网络与通信、混业房地产、公交、运输物流等板块资金流出居前或净流入较少。资金流出居前的板块主要集中在6月底带领指数突破的证券保险板块、行业整体景气度不高的地产板块,以及航空物流等方向;资金流入居前的板块主要集中在低估值、高股息的银行板块,行业有利好消息的创新药、固态电池等板块上。总体上来看,除了银行等高股息板块“一枝独秀”之外,其他板块热点没有形成有号召力、持续性强的主线机会,热点主要以政策消息驱动的概念机会,以及多个前期老热点板块之间高低切换和快速轮动,市场机会仍是红利价值蓝筹+政策消息驱动的概念为主。市场强势震荡和存量博弈的背景下,加上本周关税政策对市场扰动的加大,上市公司中报业绩即将披露,选股策略和方向上继续采取“避高就低”的稳健策略,并根据重要事件的落地情况“相机而动”,中线选股应加大业绩和主力动向维度选股权重,重点关注业绩稳增长、低估值、高股息的红利价值蓝筹,以及高增长、低估值的成长白马股,尤其主力控盘度连续增加、有牛机构、牛私募进场的个股重点挖掘和配置。短线选股上可在前期强势板块回调至重要支撑位置或出现黄金坑后,优选短周期资金回流积极的个股;对于中报业绩预增、股价相对低位、主力资金积极进场的个股可适当关注。最后,密切关注美国的关税政策走向,一旦有超预期消息,一些出口业务占比的公司可能会阶段活跃;相反如果关税政策紧张,内需消费、国产替代方向机会会有所活跃。如图1:

本文反映当前观点,该观点可能随着时间推移而改变。相关资讯来源于公开信息,本文仅供参考,不构成投资建议,祝投资顺利! 如果您看懂了,一定要点“完全看懂了”按钮。最后不要忘了点“顶”哦!