栏目: 作者:章 云(资格证书号:A0170615080001) 时间:2025-01-20 查看:次

风险提示:本文所有观点不构成任何投资买卖建议,据此入市风险自负。股市有风险,投资需谨慎!

(北京指南针科技发展股份有限公司提供)

【市场信息】

【习近平同美国当选总统特朗普通电话】国家主席习近平同美国当选总统特朗普通电话。习近平表示,我们都高度重视彼此互动,都希望中美关系在美国总统新任期有一个好的开始,愿推动中美关系在新的起点上取得更大进展。来源:财联社

【国家统计局:2024年全年国内生产总值134.91万亿元 比上年增长5.0% 其中四季度增长5.4%】据国家统计局发布数据显示,初步核算,2024年全年国内生产总值1349084亿元,按不变价格计算,比上年增长5.0%。分产业看,第一产业增加值91414亿元,比上年增长3.5%;第二产业增加值492087亿元,增长5.3%;第三产业增加值765583亿元,增长5.0%。分季度看,一季度国内生产总值同比增长5.3%,二季度增长4.7%,三季度增长4.6%,四季度增长5.4%。从环比看,四季度国内生产总值增长1.6%。来源:财联社

【央行、证监会联合召开股票回购增持再贷款座谈会】中国人民银行网站1月19日消息,近日,中国人民银行、中国证监会联合召开股票回购增持再贷款座谈会,进一步发挥政策工具稳定资本市场作用。中国人民银行党委委员、副行长宣昌能,中国证监会党委委员、副主席王建军出席会议并讲话。股票回购和增持是国际通用的上市公司市值管理方法。为配合做好上市公司市值管理,2024年10月,中国人民银行遵循市场化、法治化原则,会同中国证监会、金融监管总局创设了股票回购增持再贷款政策工具,并结合市场关切不断优化政策工具,降低自有资金比例要求至10%,延长贷款最长期限至3年,鼓励银行发放信用贷款,便利银行和企业开展贷款业务,充分满足上市公司市值管理的融资需求。金融机构表示,股票回购增持贷款产品受到上市公司和主要股东广泛欢迎。2024年全年,上市公司披露回购增持计划近3000亿元。政策工具实施以来,已有超300家上市公司发布使用银行贷款回购增持公告,市值百亿以上公司占比超四成,政策工具的带动效应逐步显现,对维护资本市场稳定运行、提振市场信心发挥了重要作用。主动开展市值管理的上市公司是经营效益较好、管理层对自身业务发展有充分信心的优质企业,股票回购增持贷款有望成为新的业务增长点,下一步将充分发挥客户和网点优势,持续完善对上市公司和主要股东的综合性金融服务,实现银行与企业共同发展。来源:财联社

【国务院国资委:2025年持续提升中央企业控股上市公司质量 推动国有资本和国有企业做强做优做大】国务院国资委副主任袁野17日在国新办新闻发布会上表示,2025年是“十四五”规划的收官之年,也是进一步深化改革的重要一年。国务院国资委和中央企业将坚持稳中求进工作总基调,完整准确全面贯彻新发展理念,聚焦高质量发展主题,深入实施中央企业提质增效专项行动,全面提升企业科技创新能力,扎实推进布局优化结构调整,高质量完成国有企业改革深化提升行动,持续提升中央企业控股上市公司质量,着力防范化解重大风险挑战,进一步提升增加值、功能价值、经济增加值、战略性新兴产业收入和增加值占比、品牌价值“五个价值”,不断增强核心功能、提升核心竞争力,推动国有资本和国有企业做强做优做大,更好发挥科技创新、产业控制、安全支撑作用,高质量完成好“十四五”规划目标任务,为实现“十五五”的良好开局打牢基础。来源:财联社

【贝莱德中国区负责人范华:A股市场2025年有更多投资机会】1月中旬,全球最大资管公司贝莱德集团在上海举办了一场2025年投资展望分享会。贝莱德中国区负责人范华表示,贝莱德看好A股市场的长期机遇,今年会推出更丰富的投资产品,满足多样化的投资需求。谈及A股市场,贝莱德基金首席权益投资官神玉飞表示,中国宏观经济和资本市场在去年9月24日后迈入新阶段。中央经济工作会议提出“大力提振消费”“开展人工智能+行动”,指明了未来一段时间的政策方向。从全球资产配置角度看,2025年神玉飞最看好A股的投资机会。主要看好三个方向:第一,看好科技,因为科技是全球浪潮;第二,从确定性角度,看好红利类资产;第三,看好消费,看好促消费政策带来的影响。来源:财联社

【海通证券:市场回调已近尾声,行情有望开启新一轮上涨】如果把去年9月24日定性为行情反转的第一波上涨,去年10月8日以来的调整则可定性为第一波上涨后的回吐。而回顾历史,历次牛市孕育期基本面还未发生明显改善甚至仍在下行,市场会进二退一。因此,我们认为去年10月8日以来的市场回调已近尾声。借鉴历史,历次牛市从孕育期步入爆发期的必要条件是政策进一步加码或落地,基本面出现明显方向性改善。未来若增量政策加速落地推动基本面改善,行情有望开启新一轮上涨。在行业配置上,科技和中高端制造基本面确定性更高。科技方面,政策和技术双重利好叠加产业周期回升,支撑行情展开。中高端制造方面,我国供给占优、内外需有支撑,景气有望延续。地产和消费医药则存在较大预期差,随着资产负债表修复+财政政策发力,消费医药有望迎来基本面改善;同时,在政策发力下,房地产市场有望“止跌回稳”。来源:财联社

【市场分析】点击下方“余下全文”查看行情分析

上周沪深主要股指呈现探底回升、强势上涨的走势,成交量较前一周略有放大。活跃市值冲高震荡、小幅上涨,资金整体进场积极性有待提升。

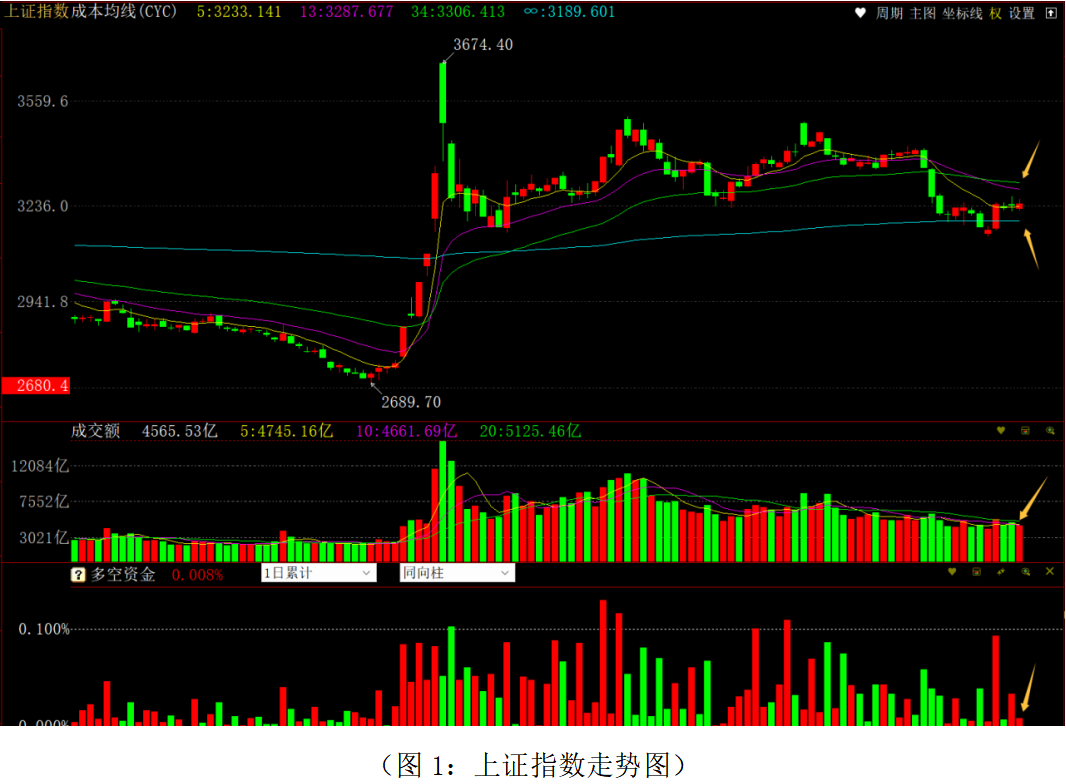

消息面,2024年全年GDP数据公布,完成5%的增速目标,四季度5.4%的增速扭转二季度和三季度增速下降的态势,一定程度上能够体现四季度的政策效果,对股市稳定起到积极性的作用。本周特朗普就任美国总统,中美元首通话对周五隔夜美国股市、在美上市的中概股均形成正面影响,对周一市场的A股开盘起到积极的作用。不过,后续市场关注点会在特朗普对华的关税政策上,叠加春节假期临近,资金观望情绪会增加,市场可能会延续区间震荡的走势。从上证指数走势来看:股指连续调整出现超跌信号之后触底反弹,央行、财政部政策预期管理较为积极,进一步夯实3100点位置和无穷成本均线的技术支撑。中美元首通话带来的积极反馈,短期股指走势有望维持平稳走势。同时,技术上13日成本均线、34日成本均线位置有一定的技术压力,尤其是上方的筹码密集峰3350-3400点一带有较强的阻力。叠加春节假期的临近,指数上行空间有待观察。同时,本周进入上市公司业绩预披露的高峰期,由于前期中小市值品种题材炒作较为充分,部分业绩不及预期或者业绩预降、预亏品种会进入风险释放阶段。市场资金会对业绩较为确定,以及分红预期较高的绩优蓝筹品种配置需求增加,从而有助于市场的稳定,短期指数维持在3200-3300点区间震荡的可能性较大。短期指数能否打破该震荡区间,主要关注美国对华关税的政策力度和节奏。从0Z指数走势来看:该指数二次探底后强势反弹,已经上攻至34日成本均线和筹码密集峰一带,该区域有一定的获利盘和解套盘的抛压。短期结构牛(大盘)指标显示:牛股比例低位不动,熊股数量明显降低至67.43%,马股数量有所抬升至27.84%,总体上熊股数量占比较高,市场仍有局部的超跌反弹机会。同时,上市公司年报预告进入高峰期,警惕部分高估值品种、业绩不及预期品种的风险释放。短线操作上应继续坚持稳健策略为主,仓位控制合理的投资者可实仓参与超跌机会,仓位重的投资者应借反弹做好仓位的调整和优化。

从上周多空资金流向来看:70个板块中56个板块资金净流入,14个板块资金净流出,整体板块主力资金有一定的进场积极性。其中元件、电子半导体、化学制品、通用机械、电气电源设备、证券保险、通信设备、计算机设备等板块资金流入居前;百货零售、银行、传媒服务、服装家纺、石油化工、煤炭炼焦、公共事业、渔业等板块资金流出居前。资金流出居前的板块主要集中在近期超跌反弹行情中,有政策消息支持的相对强势的消费、传媒板块,以及部分防御性的高股息板块上;资金流入居前的板块主要集中在前期跌幅较大的科技成长类板块,如半导体、机器人等。由于短期市场的上涨定性为超跌反弹性质,市场风险偏好提升,弹性较大的科技成长股风格占优,高股息品种资金操作不积极。但是,基于上证指数和0Z指数再度冲高之后面临重要的技术压力,注意超跌反弹之后短期获利盘和上方解套盘带来个股震荡的风险。成交量的总体萎缩下,板块机会会呈现快速轮动特点。盘面上,中线大牛股“寒武纪”由于业绩低于市场预期,股价大幅下挫;部分高位品种因为业绩预亏和预降出现明显的下跌。节前的选股上应秉承“避高就低”原则,技术面可关注技术超跌、短线涨幅小、主力资金有明显进场的品种;资金面可关注个股震荡期间主力资金继续增仓的品种;基本面应优选年报业绩预增的低估值、高股息或成长潜力品种。如图1:

本文反映当前观点,该观点可能随着时间推移而改变。相关资讯来源于公开信息,本文仅供参考,不构成投资建议,祝投资顺利! 如果您看懂了,一定要点“完全看懂了”按钮。最后不要忘了点“顶”哦!